根據 WSTS的數據,2022 年全球半導體市場規模為 5735 億美元。2022 年比 2021 年增長 3.2%,與 2021 年 26.2% 的增長相比顯著放緩。

2023 年的前景如何?從目前的數據來看,今年開局不利。前 15 大半導體供應商在 2022 年第四季度的收入與 2022 年第三季度相比下降了 14%。下降幅度最大的是存儲器公司,下降了 25%。非內存公司下跌 9%。15 家公司中有 4 家的收入略有增長,增幅從 0.1% 到 2.4% 不等:Nvidia、AMD、STMicroelectronics 和 Analog Devices。

2023 年第一季度頂級公司的前景普遍黯淡。半導體行業通常在今年第一季度疲軟,但大多數公司預計 2023 年第一季度將弱于正常水平。提供 2023 年第一季度收入指引的九家非內存公司的加權平均跌幅為 10%,九家公司均預計會出現下滑。英特爾最為悲觀,指引為下降 22%。多家公司將庫存調整列為前景黯淡的關鍵因素,尤其是在 PC 和智能手機終端市場。汽車和工業是唯一的亮點,五家公司在其中一個或兩個領域都看到了強勁的需求。

2022 年第四季度收入下降 13% 至 39% 的內存公司可能開始復蘇。美光科技預計 2023 年第一季度的收入將下降 7%,而 2023 年第四季度的收入下降 39%。美光認為本季度的庫存水平有所改善。其他內存公司——三星、SK 海力士和鎧俠——提到了持續的庫存調整和疲軟的終端市場,但沒有提供 2023 年第一季度的收入指引。

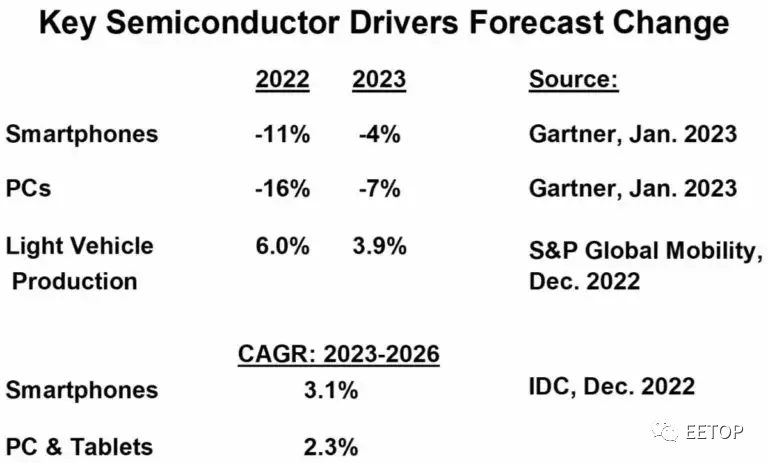

2023年全年,半導體市場肯定會下滑,但下滑的幅度取決于庫存何時恢復正常,以及電子設備的整體需求。根據 Gartner 的數據,智能手機和 PC 的出貨量預計將在 2023 年下降,但降幅明顯低于 2022 年。智能手機在 2023 年應下降 4%,而 2022 年下降 11%。PC 預計在 2023 年下降 7%。繼 2022 年下降 16% 之后,到 2023 年。個人電腦和智能手機的長期前景是低個位數增長。IDC 預測 2023 年至 2026 年智能手機的復合年增長率 (CAGR) 為 3.1%,個人電腦和平板電腦的復合年增長率為 2.3%。

汽車產量將繼續增長,但增速略有放緩。S&P Global Mobility 預計 2023 年輕型汽車產量將增長 3.9%,而 2023 年為 6.0%。S&P 預計半導體供應將影響 2023 年上半年的生產,但需求限制在 2023 年下半年的影響應該更大。

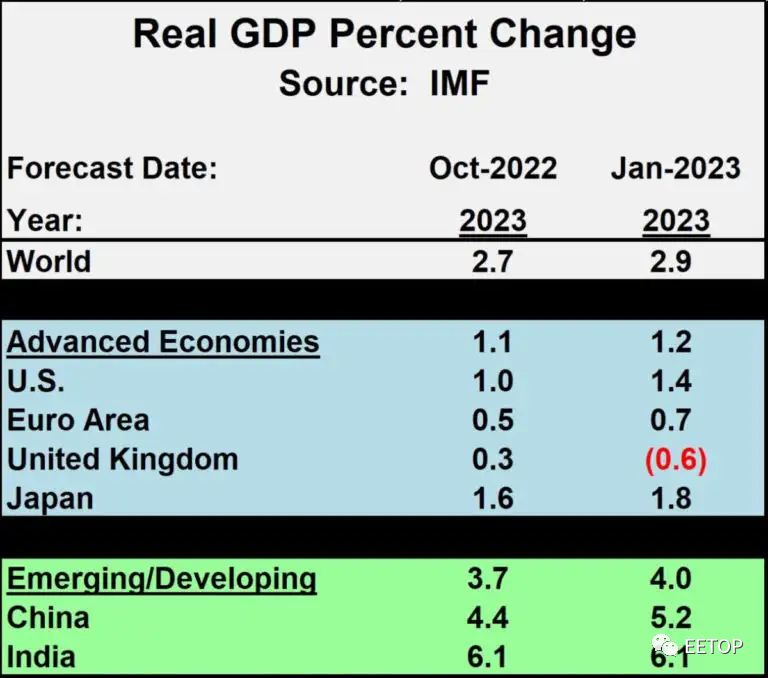

過去幾個月,全球經濟前景略有改善。國際貨幣基金組織 (IMF) 2023 年 1 月的預測要求 2023 年全球 GDP 增長 2.9%,比其 2022 年 10 月預測的 2.7% 有所改善。發達經濟體整體預計增長 1.2%,高于 10 月份的 1.1%,其中美國前景從 1.0% 提高至 1.4%。大多數發達經濟體的預測在 1 月份的預測中有所改善,但英國除外,目前預計將下降 0.6%。整體新興/發展中經濟體預計增長 4.0%,高于 10 月份的 3.7%。最大的變化發生在中國,目前預計隨著經濟全面重啟,中國經濟將增長 5.2%,高于 10 月份的 4.4%。

2023 年經濟衰退的風險正在緩和。花旗研究部在 1 月份表示,2023 年全球經濟衰退的風險約為 30%,低于此前預測的 50%。本月早些時候,高盛將 2023 年美國經濟衰退的可能性定為 25%,低于此前預測的 35%。

2022 年下半年比上半年下降 10%,2023 年第一季度可能比 2022 年第四季度下降 10% 左右,2023 年全球半導體市場下滑不可避免。下降的嚴重程度取決于 2023 年復蘇何時開始. Gartner、IC Insights、WSTS 和 EY 預計下降幅度在 4% 到 5% 之間——這意味著從 2023 年第二季度開始健康復蘇。Objective Analysis(我們預測的 2022 年競賽獲勝者)預計 2023 年將下降 19%。他們的假設包括DRAM 市場下降 45%,終端市場增長緩慢。

我們對 2023年的Semiconductor Intelligence 預測是下降 12%。假設從 2023 年第二季度開始出現溫和復蘇,并在 2023 年下半年有所改善。庫存調整應該在第二季度之前得到大部分解決。盡管個人電腦和智能手機的出貨量應該會下降,但到 2023 年,下降速度將明顯低于 2022 年。持續強勁的汽車市場和物聯網 (IoT) 的增長將有助于半導體復蘇。2023 年全球經濟衰退的風險正在降低。我們對 2024 年的初步假設是半導體持續復蘇,終端市場溫和增長。我們將 2024 年半導體市場增長定在 5% 到 10% 的范圍內。

更多信息可以來這里獲取==>>電子技術應用-AET<<